- 健身行业最新资讯

- 010-67128345

- efitweb@163.com

微信扫描关注公众号

微信扫描关注公众号

排名前5的徒手健身动作,不去健身房就能锻炼到全身肌肉

2019年1月24日

2018年度中国健身器材十大品牌揭晓

2019年1月25日2018年健身行业白皮书

一年一度的健身行业报告,正在年底陆续发布。作为第三方平台,美团点评的运动健身板块中,有最大的用户健身商户样本数,和健身消费用户的行为数据,是中国健身行业目前最全的第三方数据平台。

基于以上样本基础,2018年11月20日,美团点评发布《2018美团点评健身行业白皮书》。报告从行业总体健身行业概览、健身房竞争格局,和用户健身消费行为三个方面,发布2018年健身行业白皮书。

我们先摘录一些重要调研结果:

关于行业

■ 健身行业进入「深刻洗牌阶段」

私教工作室竞争仍在加剧,互联网智能健身开始建立连锁品牌,健身俱乐部整合扩张。

■ 健身中心形成「全新竞争格局」

健身俱乐部、私教工作室、互联网智能健身房三者并存,三者在地区分布、选址策略和功能承载,皆呈现出明显差异性。

■ 市场下沉:非一线城市健身中心增长,超过一线

随着城镇化进程加快,消费升级向下沉市场挺进,健身中心在非一线城市增长加快。

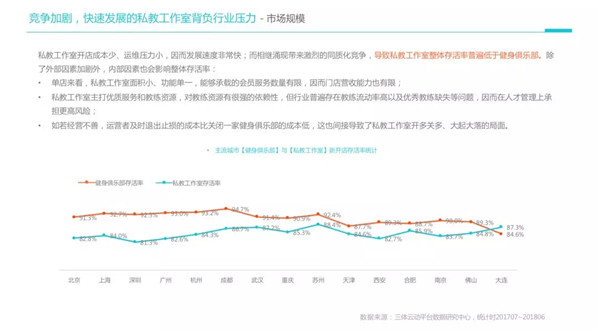

■ 工作室竞争加剧:工作室存活率低于健身俱乐部

由于开店成本低,工作室发展过快,同质化竞争情况严重,存活率低于健身俱乐部。

■ 边界模糊:不同健身业态相互融合、借鉴是大势所趋

健身俱乐部、私教工作室和智能建设房都是应不同消费需求而产生,表现出不同的优势特征,未来优势互补是大趋势。

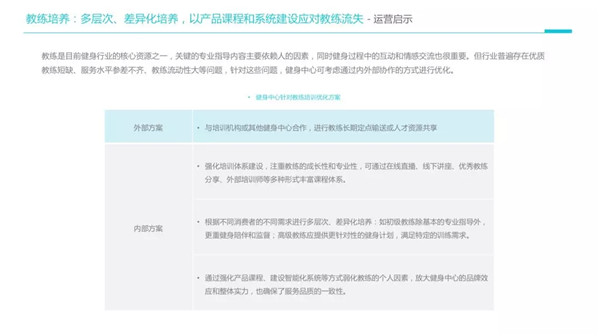

■ 教练培养:以产品课程和系统建设,应对教练流失

教练是健身房的核心资源之一,由于优质教练短缺、质量参差不齐,可以通过外部的课程体系和系统建设来应对。

关于用户

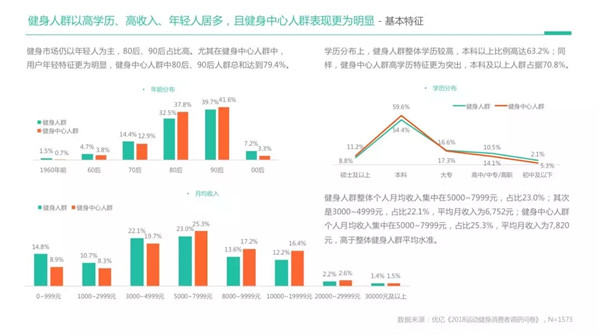

■ 健身人群特征:高收入、高学历,年轻人居多

健身中心80、90后占比达到79.4%,学历上,本科以上占63.2%。

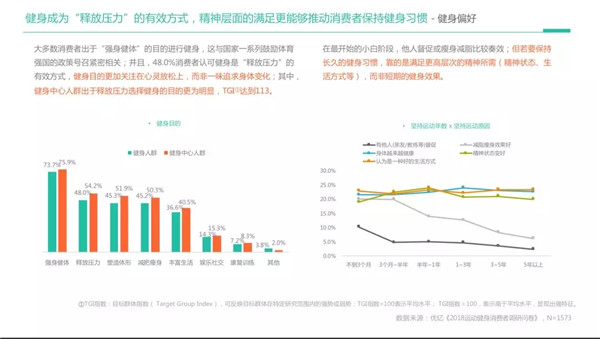

■ 健身更加追求「精神层面」, 而非一味身体变化目的

48%消费者认为健身是“释放压力”的有效方式。若要保持长久的健身习惯,靠的是更高层次的精神所需(精神状态、生活方式等),而非短期的健身效果。

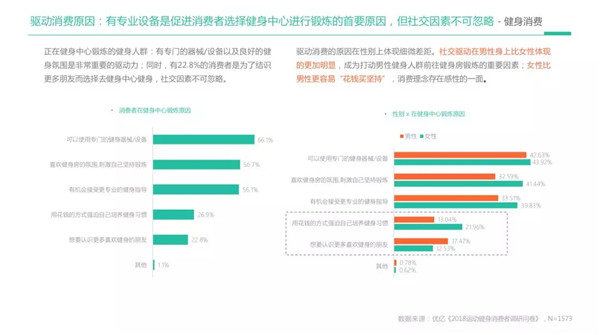

■ 消费驱动:有专业设备是首要原因,社交因素不可忽略

有66.1%的用户认为专业的健身设备/场所,是选择健身中心的首要原因。“社交驱动”男性比女性更明显,女性比男性更容易“花钱买坚持”。

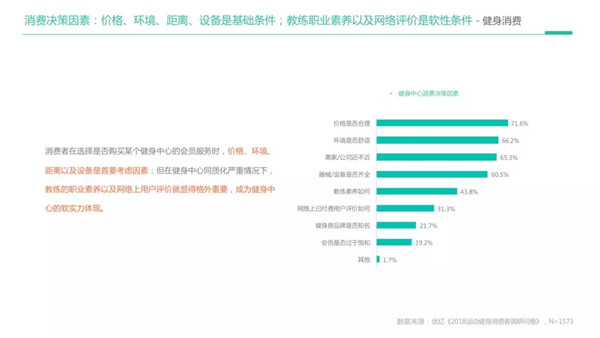

■ 消费决策:价格、环境、距离

在是否购买某个健身中心会员时,价格、环境、距离和设备,是首要的几大消费决策因素。

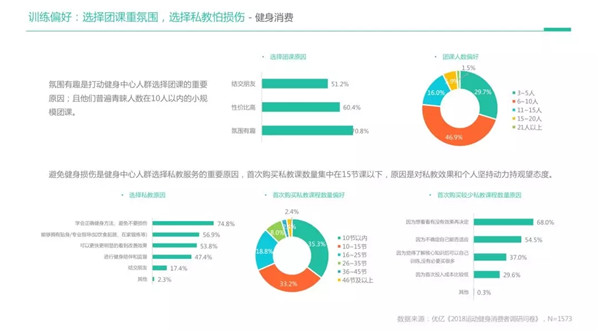

■ 训练偏好:选择团课重氛围,选择私教避免损伤

氛围是打动选择团课人群的首要原因,青睐10人以内规模的小团课。避免损伤是选择私教的首要原因,首次购买私教15节以下,对意志力呈观望态度。

以上是我们摘录白皮书中,针对健身行业和用户的一些重要调研结果,接下来我们对白皮书全文进行一个简要解读。

白皮书总体三个方向结论如下:

1、行业概览:中国健身行业—发展中的“潜力股”

2、竞争格局:健身中心经历洗牌阶段,建立竞争新格局

3、用户需求:运动健身需求多面

中国健身行业发展中的“潜力股”

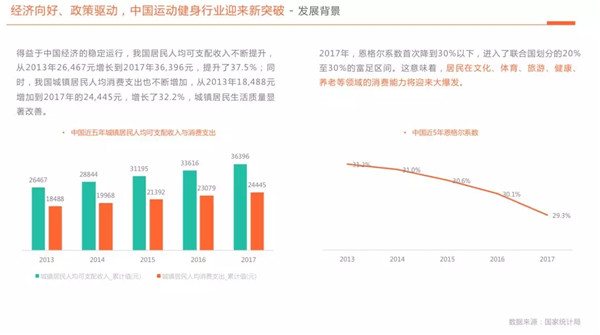

从宏观上看,中国经济平稳运行,恩格尔系数首次降到30%以下,居民在文化、体育、旅游、健康、养老等领域的消费能力迎来大爆发。

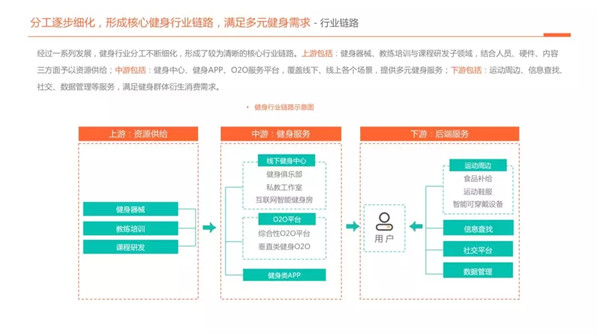

分工逐渐细化,健身行业上中下游分工越发清晰,形成核心链路。

其中上游的器械、培训和课程研发,成为三个主要to B方向。中游的健身房、O2O平台,以及健身APP从三方向提供健身服务供给,下游用户端的价值则还在早期开发中。

行业整体处于初期阶段,呈现出“大而不强”的特点。

其中上游的服务,总体趋势为国外输入转入国内自研,不管在器械和培训上,国内上游服务正在跟上。

中游健身房总体规模虽然很大,但总体抗风险能力较弱,下游的后端需求,则才开始起步,未来有较大发展空间。

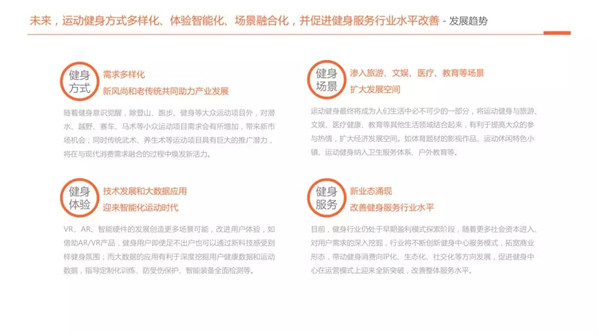

未来,健身方式多元化,体验智能化、场景融合化、并促进行业服务水平改善。

其中健身方式,包括健身课程、设备结合、体验结合,以及更多跨界方式,将为中国健身服务供给侧提供丰富内容。

健身中心经历洗牌阶段

建立竞争新格局

健身市场容量接近1000亿人民币,对比邻国日韩,还有相当发展空间。

从图中看,中国健身人口渗透率不到1%,对比日本的3.3%,韩国的7.3%,都有数倍的差距。基于中国的人口基数,每增加1个百分点,都是一个巨大的增量市场。

可以看到的是,国内俱乐部依然在加速扩张,但一线城市的俱乐部已经开始进入整合甚至关停转让,行业洗牌加剧。

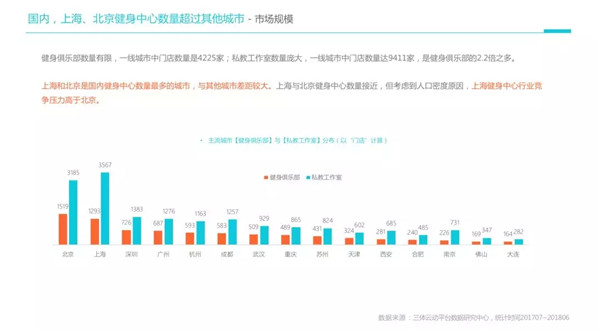

尤其在一线城市,北京上海的健身中心总数,远超其他城市。一线城市健身房总数是4225家,私教工作室是9411家,是俱乐部的两倍之多。

而工作室由于同质化竞争,经营能力高低不齐,导致总体盈利能力弱,预计2019年将继续出现一线城市私教工作室的关停转让潮。

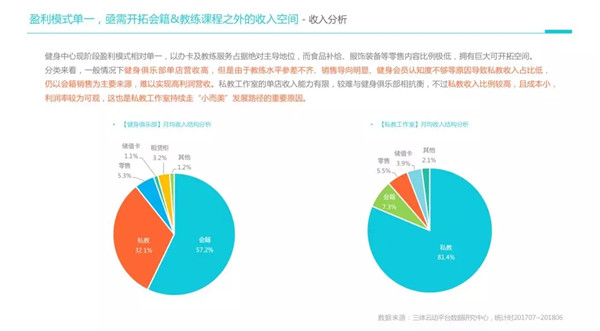

俱乐部盈利能力单一,导致对单一业务的销售压力增大。其中会籍和私教占了大部分收入,用户端的零售等相关营收领域,尚未大面积开拓。

在美国等成熟市场,用户零售端的收入,已经占到健身房总体营收的相当比例。

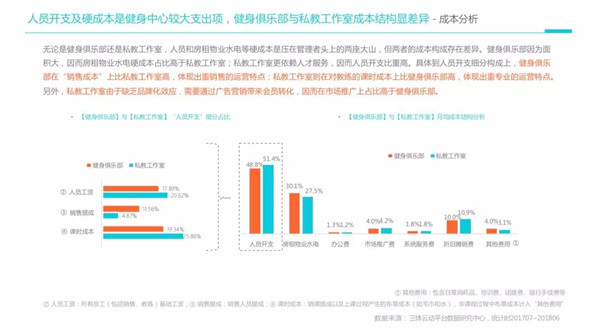

除了营收项外,健身房的支出中,人员是最大成本。

其中人员工资、销售提成和课时成本是主要三大项。但在俱乐部和工作室,二者的成本结构差异明显。比如俱乐部的销售提成更高,体现出俱乐部“重销售”的行业现象。

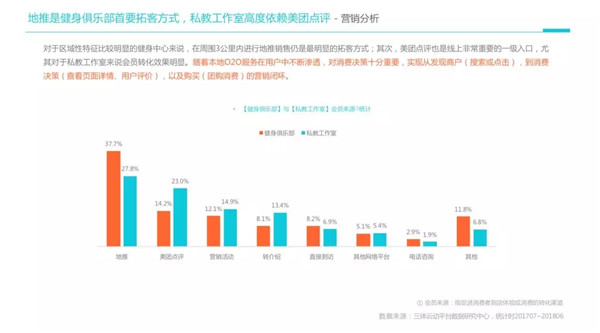

健身中心依然区域性特征明显,在周围3公里内进行地推销售仍是最明显的拓客方式。美团点评是次级入口,尤其对于私教工作室来说会员转化效果明显。

教练是目前健身行业的核心资源之一,健身过程中的互动和情感交流也很重要。

但行业普遍存在优质教练短缺、服务水平参差不齐、教练流动性大等问题。针对以上问题,白皮书建议健身中心可考虑通过内外部协作的方式进行优化。

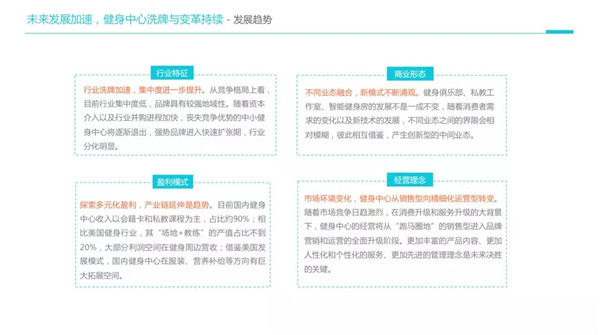

总结来说,未来在四个方面呈现出不同趋势:

1、行业洗牌加速,集中度进一步提升。 2、不同业态融合,新模式不断涌现。 3、探索多元化盈利,产业链延伸是趋势。4、市场环境变化,健身中心从销售型向精细化运营型转变。

运动健身需求多面

用户调研方面,健身用户呈现出以下基本特征:健身人群以高学历、高收入、年轻人居多,且健身中心人群表现更为明显。

健身市场仍以年轻人为主,80后、90后占比高。尤其在健身中心人群中,用户年轻特征更为明显,健身中心人群中80后、90后人群总和达到到79.4%。

学历分布上,健身人群整体学历较高,本科以上比例高达63.2%。健身中心人群个人月均收入集中在5000~7999元,占比25.3%,平均月收入为7,820元,高于整体健身人群平均水准。

而相比改变身材的身体需求,精神需求在用户的健身行为中占据重要比重。

48.0%消费者认可健身是“释放压力”的有效方式,健身目的更加关注在心灵放松上,而非一味追求身体变化;其中,健身中心人群出于释放压力选择健身的目的更为明显,TGI①达到113。

用户在小白阶段,他人督促或瘦身减脂比较奏效;但若要保持长久的健身习惯,靠的是满足更高层次的精神所需(精神状态、生活方式等),而非短期的健身效果。

氛围有趣是打动健身中心人群选择团课的重要原因;且他们普遍青睐人数在10人以内的小规模团课。

避免健身损伤是健身中心人群选择私教服务的重要原因,首次购买私教课数量集中在15节课以下,原因是对私教效果和个人坚持动力持观望态度。

社交通讯是健身人群最常使用的APP类型;其次是与他们紧密相关的运动健身类APP。

视频/音频类紧随其后,除了日常休闲外,一边健身一边听音乐是重要的使用场景;电商购物和生活服务也是健身人群必不可少的APP类型。这是一群注重休闲娱乐与品质生活并进的消费群体。

驱动消费的原因在性别上体现细微差距。

社交驱动在男性身上比女性体现的更加明显,成为打动男性健身人群前往健身房锻炼的重要因素;女性比男性更容易“花钱买坚持”,消费理念存在感性的一面。

消费者在选择是否购买某个健身中心的会员服务时,价格、环境、距离以及设备是首要考虑因素。

但在健身中心同质化严重情况下,教练的职业素养以及网络上用户评价就显得格外重要,成为健身中心的软实力体现。

{kind=link}

{kind=link}